一、无偿调入固定资产成本及折旧年限的确定

《政府会计准则第3号―固定资产》第十三条规定:“政府会计主体无偿调入的固定资产,

其成本按照调出方账面价值加上相关税费、运输费等确定。”

《政府会计准则第3号―固定资产》应用指南“一、关于固定资产折旧年限”规定:…

政府会计主体盘盈、无偿调入、接受捐赠以及置换的固定资产,应当考虑该项资产的新旧程度,按照其尚可使用的年限计提折旧”

二、无偿调拨固定资产的会计处理

(一)无偿调入

无偿调入的固定资产,按照确定的固定资产成本,借记“固定资产”科目[不需安装]或“在建工程”科目[需安装],按照发生的相关税费、运输费等,贷记“零余额账户用款额度”、“银行存款”等科目,按照其差额,贷记“无偿调拨净资产”科目。

《政府会计准则制度解释第1号》(财会[2019]13号)第五点“关于单位无偿调入资产的账务处理”明确规定:

按照相关政府会计准则规定,单位(调入方)接受其他政府会计主体无偿调入的固定资产、无形资产、公共基础设施等资产,其成本按照调出方的账面价值加上相关税费确定。但是,无偿调入资产在调出方的账面价值为零(即已经按制度规定提足折旧)或者账面余额为名义金额的,单位(调入方)应当将调入过程中其承担的相关税费计入当期费用,不计入调入资产的初始入账成本。

无偿调入资产在调出方的账面价值为零的,单位(调入方)在进行财务会计处理时,应当按照该项资产在调出方的账面余额,借记“固定资产”“无形资产”等科目,按照该项资产在调出方已经计提的折旧或摊销金额(与资产账面余额相等),贷记“固定资产累计折旧”“无形资产累计摊销”等科目;按照支付的相关税费,借记“其他费用”科目,贷记“零余额账户用款额度”“银行存款”等科目。同时,在预算会计中按照支付的相关税费,借记“其他支出”科目,贷记“资金结存”科目。

无偿调入资产在调出方的账面余额为名义金额的,单位(调入方)在进行财务会计处理时,应当按照名义金额,借记“固定资产”“无形资产”等科目,贷记“无偿调拨净资产”科目;按照支付的相关税费,借记“其他费用”科目,贷记“零余额账户用款额度”“银行存款”等科目。同时,在预算会计中按照支付的相关税费,借记“其他支出”科目,贷记“资金结存”科目。 (二)无偿调出

报经批准无偿调出固定资产,按照固定资产已计提的折旧,借记“固定资产累计折旧”科目,按照被处置固定资产账面余额,贷记“固定资产”科目,按照其差额,借记“无偿调拨净资产”科目;同时,按照无偿调出过程中发生的归属于调出方的相关费用,借记“资产处置费用”科目,贷记“银行存款”等科目。

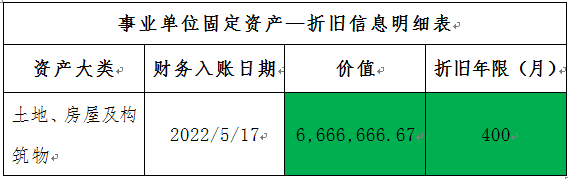

案例:某全额拨款事业单位A房屋原值1000万元,2022年5月无偿调拨给B事业单位,此时A事业单位已计提折旧200个月,累计折旧为333.33万元(假设此房屋为业务用房,钢结构,A单位按固定资产应用指南的最低折旧年限50年计提折旧),净值666.67万元。B事业单位接受卡片时如何设置卡片的折旧年限?

(一)分析

根据《政府会计准则第3号―固定资产》应用指南“一、关于固定资产折旧年限”之(五)“政府会计主体…无偿调入…的固定资产,应当考虑该项资产的新旧程度,按照其尚可使用的年限计提折旧”的规定,B事业单位应从2022年5月开始计提折旧,按调入房屋的最低折旧年限的尚可使用年限400个月计提折旧。

(二)行政事业单位国有资产产管理信息系统卡片导出的相关信息如下

1、注意此处接收卡片或录入固定资产时系统自动为最低折旧年限600个月,要把折旧年限修改为最低折旧年限的尚可使用年限400个月;

2、如果在接收时没有注意,以后月份发现了卡片的折旧年限为600个月没有修改过来,则如下操作可以进行修改:

“使用管理―资产折旧信息批量变更―导出卡片―修改折旧年限后―再导入”。

(三)如此处此时A事业单位已计提折旧600个月,已提足折旧1000万元。

1、《政府会计准则第3号―固定资产》第二十一条规定:“固定资产提足折旧后,无论能否继续使用,均不再计提折旧;……已提足折旧的固定资产,可以继续使用的,应当继续使用,规范实物管理”。

2、接收卡片或录入固定资产时系统自动为最低折旧年限600个月,此时把卡片的折旧状态改为“已完成折旧”,则系统不再计提折旧。