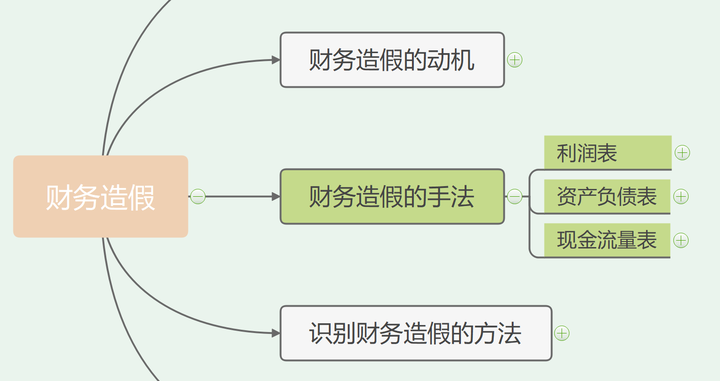

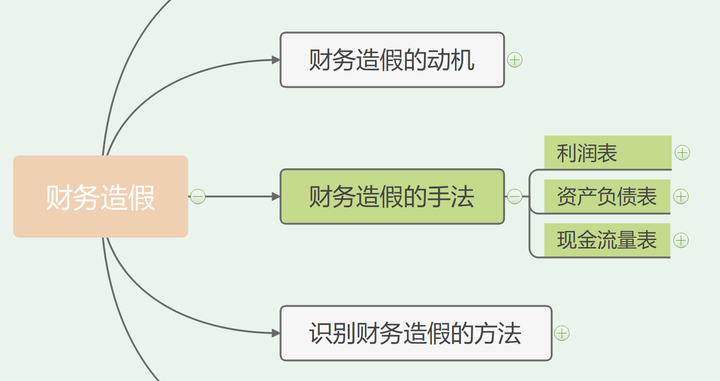

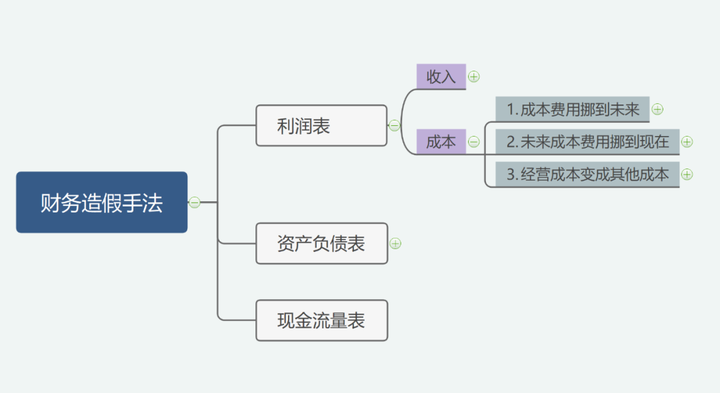

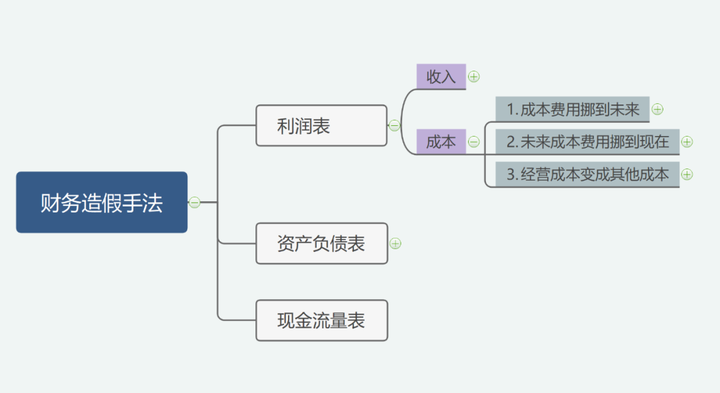

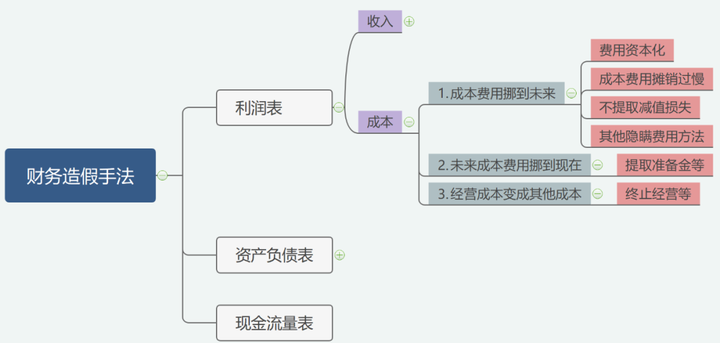

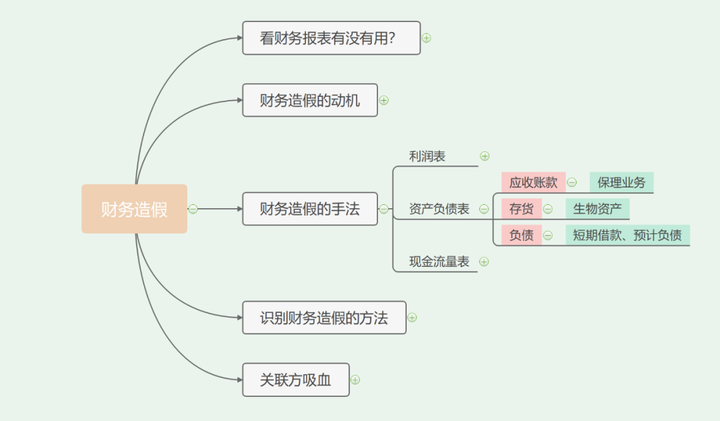

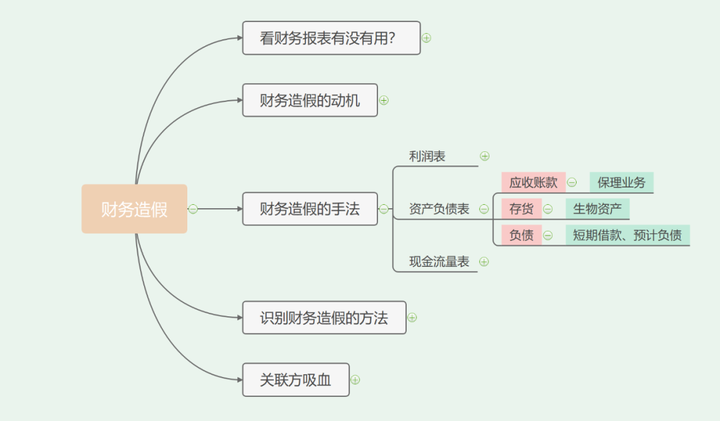

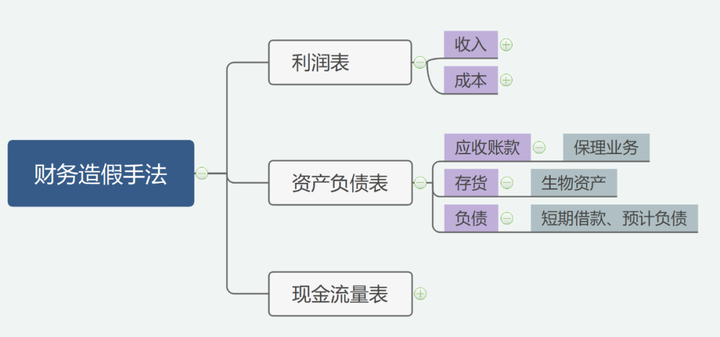

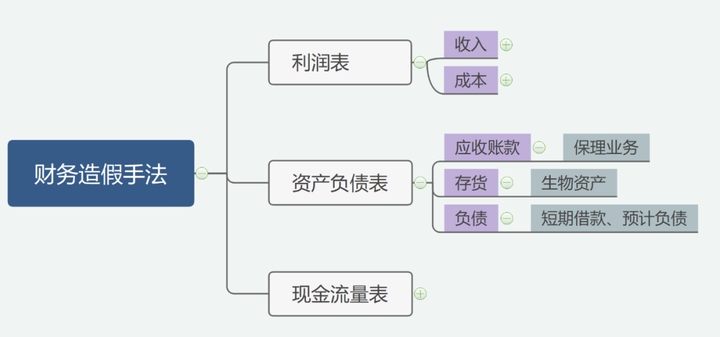

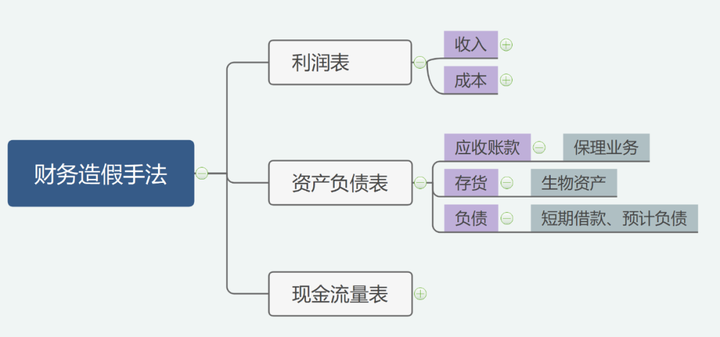

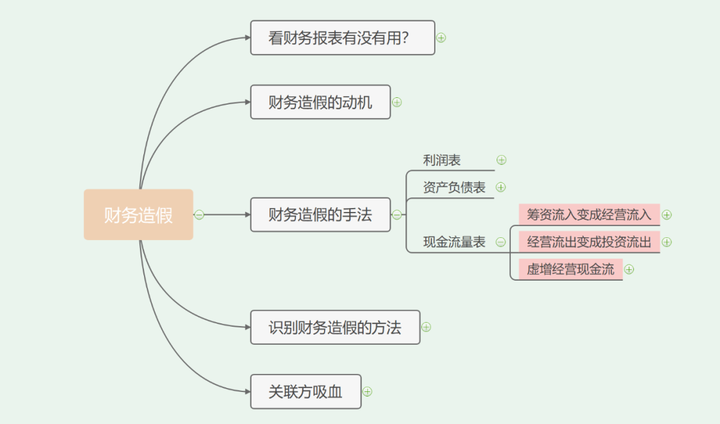

财务的三大报表为您解答财务造假都有哪些手法。

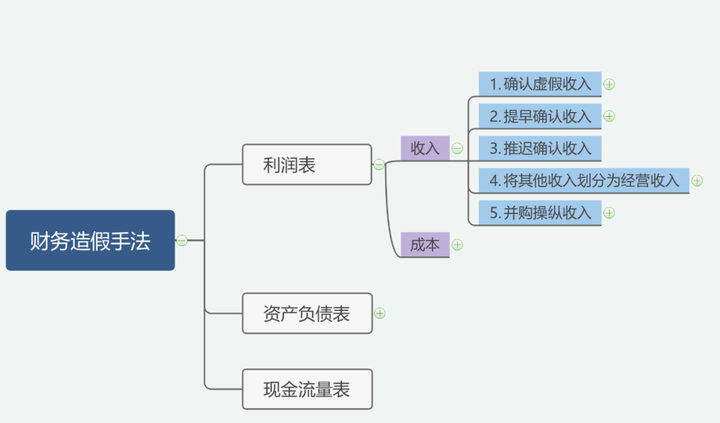

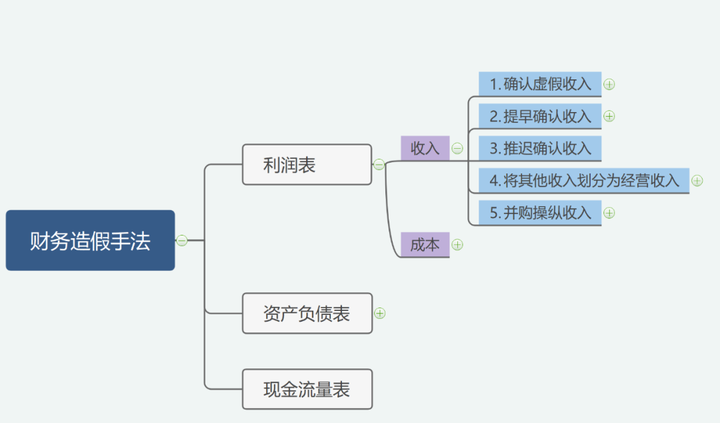

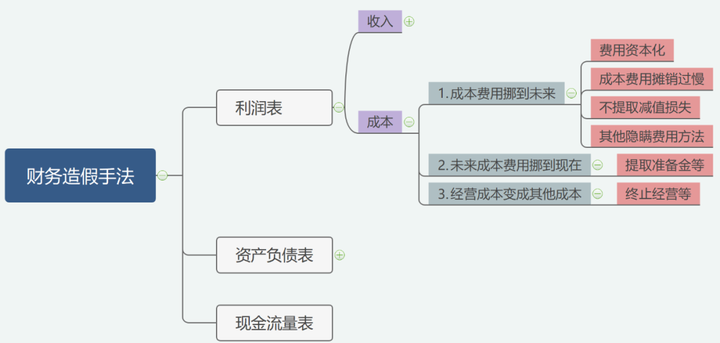

利润表收入造假手法

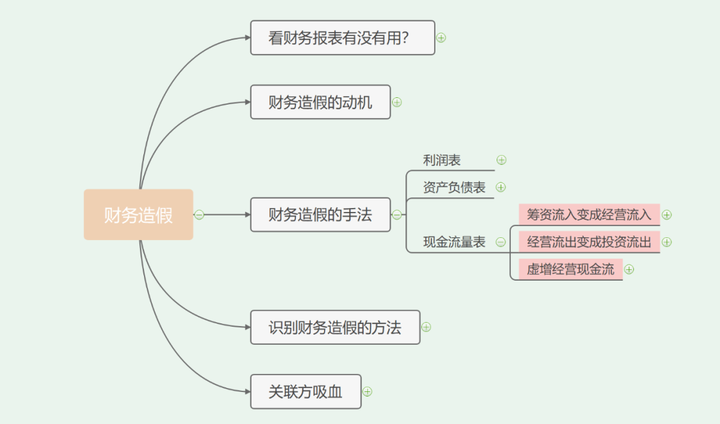

我们梳理财务造假的动机,动机对于识别财务造假来说很重要。因为只有认清了上市公司的治理结构和管理结构,才有了识别财务造假的方向。

任何一家涉及财务造假的公司,他们的造假过程都不尽相同,但都有迹可循。追本溯源,财务诡计无非就是对三张报表施展无中生有和移花接木。所以我们就分别从利润表、资产负债表、现金流量表作为切入点,看看财务造假的作案手法都有哪些。

利润表的整体结构就是:收入-成本=利润,为了做高利润,要么增加收入,要么减少成本。利润表的操纵手法可以分为收入和成本两部分。我们先从收入讲起,收入的造假手法又可以分为以下几种:

1、确认虚假收入

确认虚假收入的意思就是,本来没有的收入,却无中生有、暗度陈仓、凭空想象出来。

①,确认没有经济实质的收入

什么才算具有经济实质的交易呢?至少应该具备等价交换的特性。

我们拿钱去买东西,用钱换商品,钱和商品的所有权都发生转移。付出劳动,得到钱,付出的劳动和得到的钱也是相对等价的。

举个上市公司虚假确认收入的例子,读者来判断一下这种交易是否具备经济实质。

保险公司发明了一种保单,如果上市公司的年度收入没有达到预期值,保险公司可以赔上市公司一笔钱,假设是1500万。

A上市公司今年的收入没达到预期值,跟保险公司说,你赔我1500万元。然后上市公司就把这1500万元确认为收入,未来会支付1600万元的保费给保险公司,分3年支付。

一般我们买保险是先支付保费,等出险了,再向保险公司理赔。现在他们倒过来,先赔钱,再支付保费,这种有没有很像银行借钱,然后分期付款。

②,关联方交易

关联的两家公司之间买卖商品,不管他们之间怎么转来转去,最终都是自己人,相当于钱从左口袋到右口袋。然而在报表里对这些关联交易确认收入,没什么意义,都是自欺欺人。

现在的关联交易可不会简单到,能在工商信息里查出他们之间的控股关系。如今的关联方交易越来越隐蔽,他们通过一系列的协议来互相控制,这些关联交易需要审计师付出足够的智力才能识别出来。

③,把流水做成收入

证券公司,即券商,通过我们买卖股票来收取佣金,假设10000元收2块钱的手续费。通常的做法是,会确认2元的收入。

但是有些大胆激进的无良公司表示,证券交易本质上商品交易,我从交易所那里买来10000元股票,加上2块钱的利润,卖给你10002元。他们就会在账上确认10002元的收入,成本10000元,毛利2块钱。

当然目前的证券公司不会这么做,但是这种用流水来确认虚假收入的方式,在前几年大行其道。美国著名的财务造假公司安然,就是以这种确认流水收入的方式,成为全球历史上第6家收入达到千亿美元的公司。

2、提早确认收入

提早确认收入的整体原则有两点:

①合同义务还没开始履行或者履行到一半,就确认收入了。

举个栗子,在12月30号,厦门航空收到1月10号乘客预定航班的款项,这时候只能作预收款项,因为航班服务尚未开始,只有当1月10号航班完成,旅客安全到达,本次服务才算完成。在报表上一边扣减预收款项,一边增加营业收入。经理人为了完成本年利润,在收到该款项就确认了收入,这笔收入就算今年报表的了。

②卖出商品对方还没验收,说不定对方要退货,或者买方只能付一半的款,您这边就全部确认收入了。

3、推迟确认收入

本年今年目标是完成500万元的收入,但是今年刚好碰到行情有点火爆,完成了1000万的收入。管理层想,为什么不把多出来的500万收入,在以后年度确认呢,这样年年都可以完成目标,绩效奖金年年都可以拿到最高。基于这种诉求,如果碰到某年市场行情好,或者管理层因为出售资产得到一笔可观的收入,管理层都有推迟确认收入的冲动。

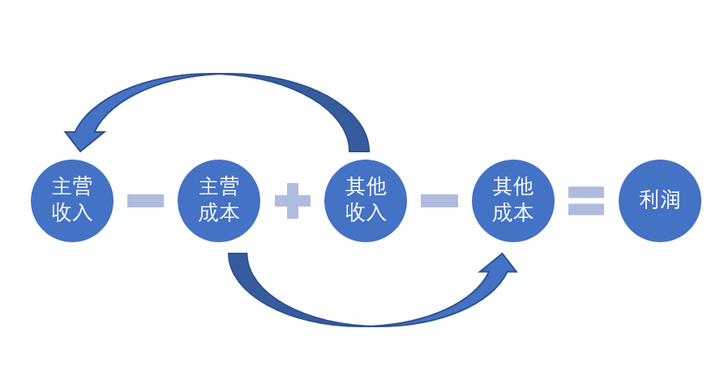

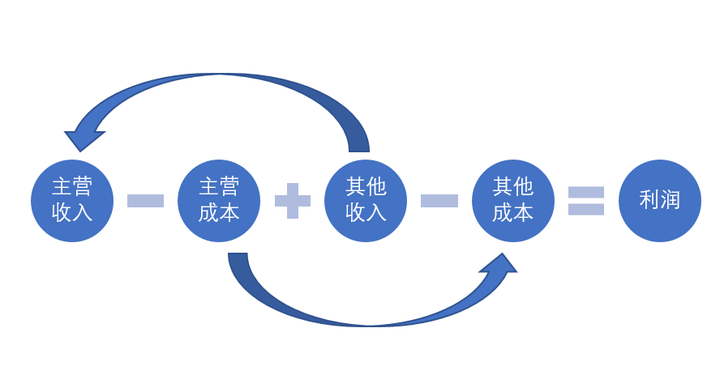

4、其他收入划分为经营收入

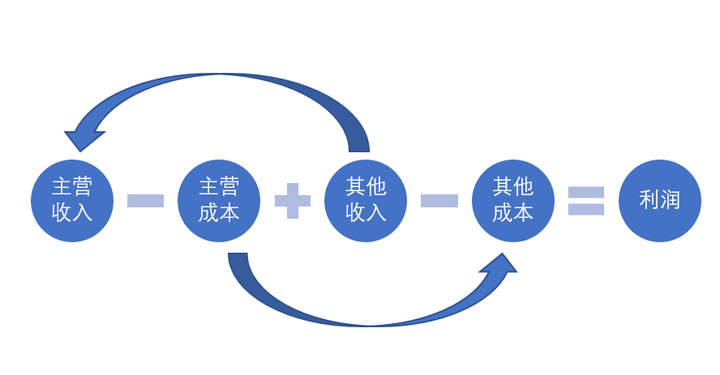

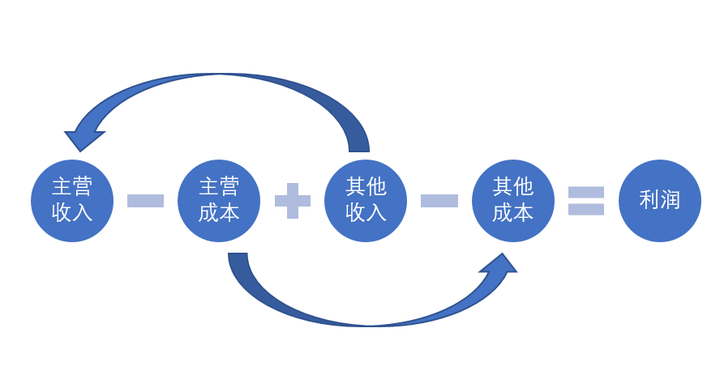

利润表的计算公式还有一种相对我们前文提到的更为具体的表达方式:

术业有专攻,评价一家上市公司是否具有竞争优势,主要关注其主营业务。公司的管理层为了迎合广大股东,都有一种“你要什么,我给你什么”的冲动,但是有的管理层因为经营不善,又想赚钱,只能在纸面上做些文章。

如上图所示,他们会把其他收入包装成主营业务收入,这样就能向市场传递“经营很牛”的信号。其他业务收入,有些是利息、租金收入,或者是出售资产的一次性收入。

5、4并购操纵收入

不知为何,在我们A股,一家公司如果奄奄一息,一旦涉及到资产重组,股价开始蹭蹭大涨。

这种病态就跟新股中签必定赚钱的规律一样,虽然缺乏增长的可靠逻辑,但是在A股他确实是这么回事儿。殊不知,在并购的过程中,是最容易玩弄会计把戏的。

把戏一:

一般并购过程时间稍长,少则2-3个月,多则1年半载。在并购伊始,被收购方就被通知:在并购谈判的过程中,把原来要确认的收入先留着,等到并购完成一次性释放收入。

这样就能向各方证明,并购之后展现了其“协同效应”。反正也没人会太在意被并购方在并购谈判这段期间的收入,大家都把焦点放在你新的东家上。

把戏二:

这个东西本来值500万,我付800万给你,但是你要承若,未来3年找我买300万我生产的商品。我就是并购方,500万的东西就是被并购方,交易对手方是你。我多付出的这300万,在我账上变成一个叫做“商誉”东西。

并购的收入操纵把戏说来说去,都离不开上述两种。但是要识别并购的把戏并不容易,因为并购各方都对把合同条款弄得非常复杂,各种安排,各种中介,整的云山雾罩的,目的就是不让你发现背后的猫腻。

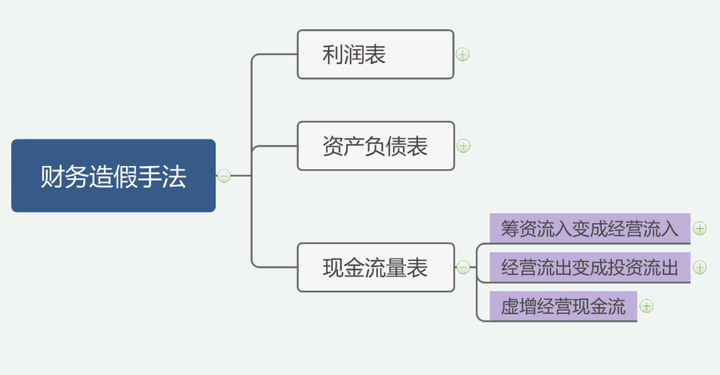

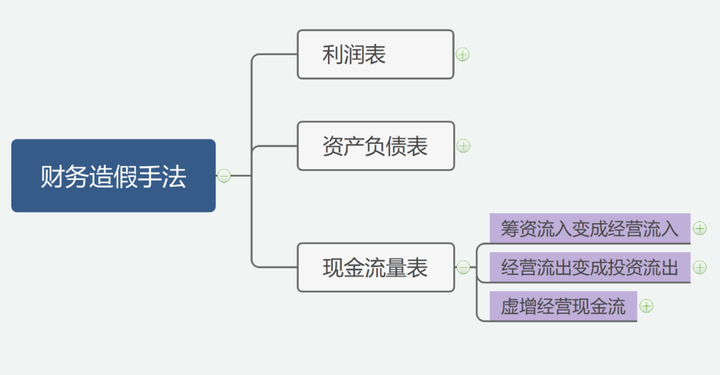

利润表成本造假手法

财务造假的动机对于识别财务造假来说很重要,只有认清了上市公司的治理结构和管理结构,才有了识别财务造假的方向。

任何一家涉及财务造假的公司,他们的造假过程都不尽相同,但都有迹可循。追本溯源,财务诡计无非就是对三张报表施展无中生有和移花接木。所以我们就分别从利润表、资产负债表、现金流量表作为切入点,看看财务造假的作案手法都有哪些。

利润表的整体结构就是:收入-成本=利润,为了做高利润,要么增加收入,要么减少成本。利润表的操纵手法可以分为收入和成本两部分,收入的造假手法请看《利润表收入操纵手法》,成本的造假手法主要有:

1、成本费用挪到未来

本期发生的成本如果挪到未来再确认,本期就会较少费用,致使利润虚增。主要有通过三种手法来实现:

①、费用资本化

资本化本身没有不妥,比如公司买辆车,你要把买车的成本全部坐在本年的费用,会计不允许,税务局也不允许。因为车可以用好多年,所以要先做在固定资产(资本),按年提折旧。上市公司抚顺特钢,本来钢卖出去是要结转主营业务成本的,但他却资本化成固定资产和在建工程。

抚顺特钢的解释是:这些钢用来建固定资产和工程的。这样就会增加了利润。但致使账上的固定资产和在建工程年年虚高,暴雷就是迟早的事了。

②、成本费用摊销过慢

摊销就是支出一笔钱,分几年做进成本。上面我们提到固定资产折旧,分5年折旧、或者10年,每年对利润的影响是不同的。年限越长,折旧摊销越慢,成本费用就越少,这样就会增加利润。别有用心的管理层就会把本年只能用10年的车,硬是按照20年来折旧摊销。

③,不提取减值损失

会计上规定,应收账款如果收不回来了、存货已经不值钱等等,就要确认一笔损失。但是由于经营的压力,有些存货到仓库一看,全都发霉了,公司还是当没事一样。目的是为了,将已经是板上钉钉的损失,挪到以后某个年度,或者干脆把每年的损失都弄到同一年,这样其他年度的数据就好看了。上市公司獐子岛的扇贝逃跑大戏就是这种路子。

④,其他隐瞒费用方法

在会计准则里,有很多费用是需要估计的,也叫作会计估计,给管理操纵报表带来便利。比如员工的养老金计划,融资租赁等都需要估计贴现率,贴现率稍微一变化,就会引起本期费用的巨大差异。

另外,有一种隐瞒成本的手法颇为新颖。公司计划明年购买一批900万元的办公用品,就跟供应商商量,愿意支付1000万元的购买供应商的办公设备。前提是,供应商今年要先转100万元的折扣过来,这笔折扣就冲减当期办公费用。这样就增加了本期的税前利润100万元。

2、未来成本费用挪到现金

将以后会发生的成本挪到现在,反正今年利润有很多,或者今年亏挺多的,索性多亏一点,以便在未来有更好看的报表数据。这种操纵利润的手法更上一种“成本费用挪到未来”完全相反。

通常的做法是,在本期提取一笔很大的减值损失或准备金,等到未来某天,就说前期我们估计太保守了,提的费用多了,现在要转回这些费用,这样就会增加未来的利润。

3、经营成本变成其他成本

意图使公司的毛利率变高,管理层会将主营业务成本巧妙的分类成其他成本,并且为这些其他成本创造出很多奇奇怪怪的名字。需要我们在阅读财报时,擦亮双眼去辨别。

另外,如果一个部门亏损,公司计划将其卖掉,但是八字还没一撇,就将这个部门“划分为终止经营项目”。这样主营成本就不会体现该亏损部门的业绩,相关的成本就会被列入其他成本,粉饰主营的业绩。收入的造假很多可能伴随要多交增值税,而成本的造假公司不要付出太多的显性成本。回顾一下成本造假的主要手段:

利润表是财务造假的重灾区,也是很多造假的起点。但是由于财务3大报表之间的勾稽关系,操纵利润表必然引起资产负债表和现金流量表的异常。所以管理层为了不被发现,又要开始对其他两张表格动手脚。当你撒了一个谎,你就要撒另外一个慌去圆之前的慌!

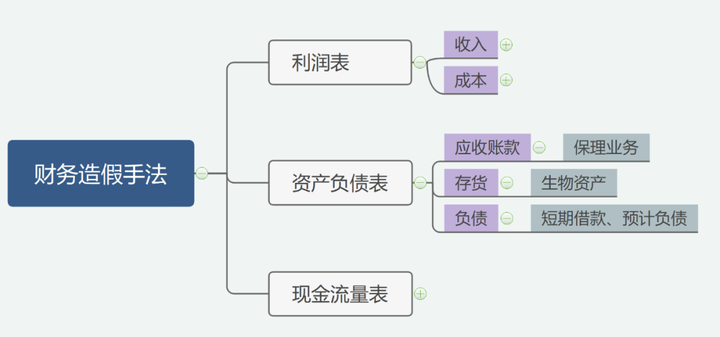

资产负债表造假手法

资产负债表与利润表不同,他反应的是某个时点,公司拥有多少资产和负债。而利润表则是反应过去一整年,公司的收支情况。

如果作为股东,你可以通过资产负债表来计算,某个时点你拥有多少这家公司的资产。资产负债表的造假大多都是从利润表造假传导过来的。

让我们闭上眼睛想象,假设我们开了一家小卖部,经营过程最不想看到的是什么?怕被人欠钱、怕库存积压,怕负债太高以至于生意不好时陷入债务危机。资产负债表造假的重灾区也就是主要这些科目:应收账款、存货、负债。

1、应收账款

企业在日常经营的过程中,确认了一笔收入。如果是收到现金,在账上就会记录:增加银行存款=增加的收入。如果东西卖出去了,没收到钱,就在账上记录:增加应收账款=增加的收入。

管理层如果要虚增收入,当然是通过应收账款比较容易实现,现金需要银行配合,成本较高。投资人当然不希望公司的账上有大量的应收账款,要怎么要才能把应收账款藏起来?为了尽快回笼资金或者掩盖收入造假的痕迹,公司有时候会把应收账款,以一定的折扣打包卖给第三方。

这其中最关键的地方就是第三方有没有追索权,就是万一这些应收账款的客户如果不还钱了,第三方是自己吃亏,还是仍然对公司有追索这些坏账的权利。

如果信用风险完全转移至第三方,公司的账上记录“增加银行存款=减少应收账款”显然是没有问题的。但是如果风险没有转移,只是通过抵押应收账款来借入一笔资金,就要在账上记录“增加银行存款=增加借款”,这种操作方式称之为保理。

如果收入是假的,应收账款当然也是假的,公司就会把他伪装成应收账款出售,并在账上减少应收账款和增加银行存款。但是实际上,他们只是向金融机构借一笔钱,这些应收账款压根不存在。

2、存货

应收账款的诡计属于造假食物链里比较低级的,到了存货这里,造假的武林里人才辈出,而且手法非常隐蔽,很难被证实。

特别是涉及到生物资产的公司,像树林(嘉汉林业)、扇贝(獐子岛)、林下参(康美药业)等,这种生物资产的特点是很难盘点清楚,所以就成了造假的高发地带。

通常的手段是,公司把扇贝卖出去了,但是账上不结转成本,也就是扇贝存量没减掉,致使账上的存货价值虚高。从公司的角度出发,高就高呗,反正也没人能数得清我到底有多少。

3、负债

如果公司想在银行借一笔款项,银行一看资产负债率太高了,然后嬉皮笑脸的对你说:“我们只是锦上添花,不想雪中送炭”。

所以,企业如果想向银行贷款,但资产负债率又很高,就会想办法把负债隐藏起来。前文提到的应收账款保理,如果银行有向企业追索没还的应收账款的权利,企业应当把这种保理业务看成是一种借款,在账上增加银行存款和短期借款。

如果不想让报表里负债太高,他们就会通过直接增加银行存款和减少应收账款,但实际上应收账款的信用风险并没有转移给银行。

另外一种隐藏负债的方法是,不在账上确认已经发生的明显有支付义务的负债。比如企业跟别人打官司,法院判决都出来了要赔别人一笔钱,或者买你产品的客户退货、质量问题等,这时候就要确认一笔负债。管理层可能为了报表好看,能拖就拖,先熬过今年再说吧。

总结

资产负债表的每个科目都有可能造假,我们所列举的这三个仅仅是造假的重灾区。其他造假的科目都大同小异,不是高估就是低估。

庆幸的是,资产负债表的造假很多都是从利润表或者现金流量表传导过来的。所以资产负债表就成为我们识别财务造假的一把利器,大多数的造假都是在资产负债表发现异常。

现金流量表造假手法

做生意,大家普遍有一个共识,那就是:“现金为王”。宁愿少赚一点拿现钱,也不做赊账的生意。

引申到投资领域,投资人就想,如果公司利润不怎样,但是赚的都是实打实的现金,是不是可以给他们更高的估值?

巴菲特一直强调的一个自由现金流的概念,意思就是经营活动产生的现金减去投资付出的资本支出,剩下的就叫自由现金流。现金流量表对于投资人来说意义重大,没有买卖就没有杀害,有人关注就会有人造假。

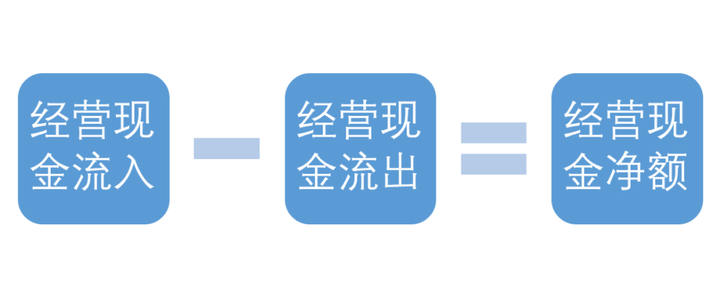

现金流量表的结构把企业的现金活动归类为:经营现金流、投资现金流、筹资现金流,在每一种现金流中又分为流入和流出。操纵现金流量表的手法主要有:

1、筹资流入变成经营流入

借款或者发行证券是企业筹集资金主要方式,企业会把这部分现金流入归入筹资现金流入。想对应的,支付利息和普通股股利就应当被归为筹资现金流出。可是投资人关注的又是经营现金流,怎么办,能不能把筹资得来的钱归类为经营现金流入?

①、抵押存货借款

企业会把存货抵押给银行,然后从银行贷款,制造出存货卖掉收到钱的正常销售行为。一般是在年末快关账的时候抵押给银行,等年关过了之后,从银行那里以一定的溢价买回存货。这样就造成当年度经营现金流虚高的假象。

②、应收账款保理

我们在资产负债表造假手法中一再强调保理这种业务,他的不当分类既可以影响资产负债表的指标,也可以影响现金流量表。如果是真的全部转让应收账款,则可以把收到的钱归类为经营现金流入。但应收账款受让方如果保留了对企业的坏账的追索权,应当把这种现金流入归为筹资现金流入。管理层的目的就是为了混淆视听,将其统统归类为经营现金流入。

2、经营流出变成投资流出3

如果公司的经营流入现金不变,将经营现金流出划分为投资流出,这样就会增加经营现金净额,同时也会提高毛利率。

世界著名的财务造假案例,美国世通公司将其经营过程中,正常购买的通信线路成本予以资本化,在资产负债表确认为一项资产,这样就使得经营现金流出虚减。2000年和2001年这两年,美国世通公司通过这种操作方法虚增经营活动现金流量50亿美元。

这种操作方式需要投资在阅读财务报表时仔细甄别,到底哪些是一家公司经营过程必不可少的支出,并将以归类为经营现金流出。

3、虚增现金流

企业对通过一些饮鸩止渴、不可持续的操作来虚增经营现金流,比如说延迟支付供应商货款、提前收回应收账款、减少采购等来虚增现金流。

①、延迟支付供应商货款供应商一般会提供给企业商业折扣,比如在折扣期30天之内付款,可以享受2%的应付账款折扣,延迟支付等于放弃了这些折扣。虽然会提高本期的现金流,但是对于股东的影响可想而知,试想什么样的理财产品能够达到一个月2%的收益。

②、提前收回应收账款与延迟支付供应商货款相反,公司会提前收回客户货款,付出的代价时要给予客户更大的折扣。

③、减少采购为了让现金流更加强劲,公司会再季度初期采购,季末的时候尽量消耗完这些季度初采购的物资,等到下个季度初再采购。这样虽然增加了报表的现金流,但是对公司来说于事无补,降低了资产的周转效率,也有可能贻误生产时机。

上述这些操作都没有对公司股东带来实际的价值,而且是非持续性的,但是这种饮正止渴的方式有些管理层玩的不亦乐乎。